在线客服

在线客服

快速发布

快速发布

我的店铺

我的店铺

我的化学加

我的化学加

我的消息

我的消息

我要充值

我要充值

回到顶部

回到顶部

买产品

克难题

技术供需

发定制

项目整合

园区推荐

行业资讯

化学加智库

商家

买产品

克难题

技术供需

发定制

项目整合

园区推荐

行业资讯

化学加智库

商家

2020年二季度业绩

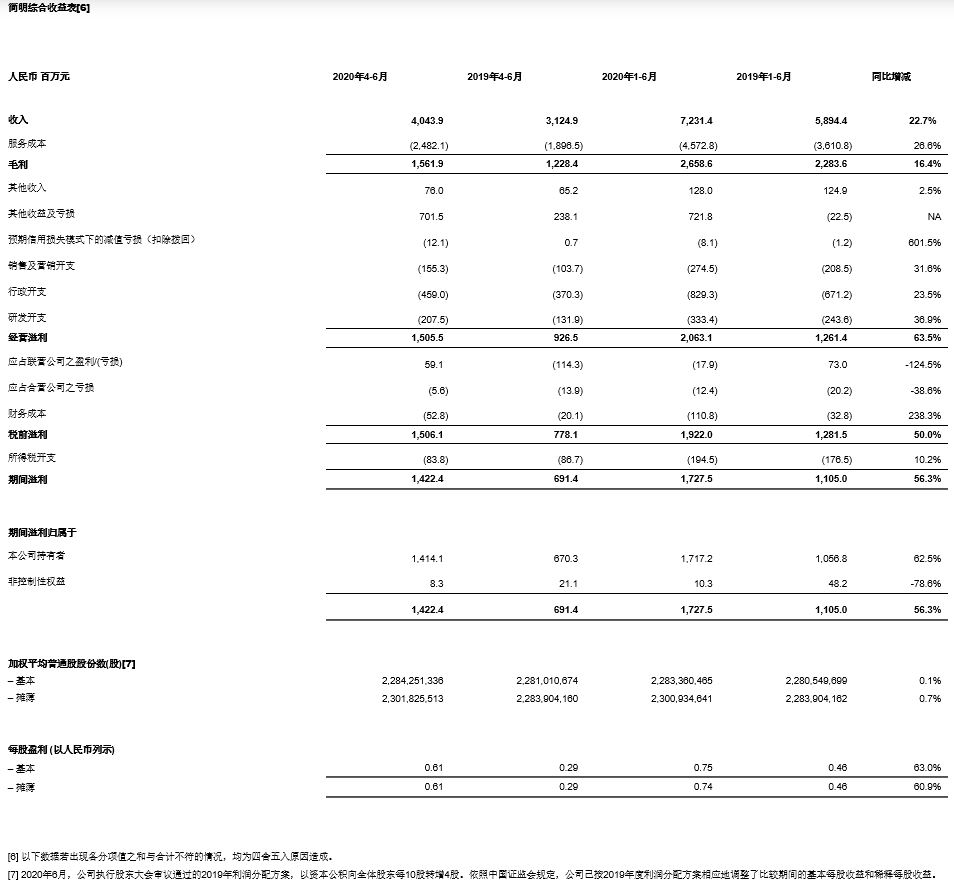

· 营业收入40.44亿元,同比增长29.4%

· 归母净利润14.14亿元,同比增长111.0%

· 稀释每股收益0.61元,同比增长110.3%

· 经调整Non-IFRS归母净利润9.42亿元,同比增长43.1%

· 稀释经调整Non-IFRS每股收益0.41元,同比增长46.4%

2020年上半年业绩

· 营业收入72.31亿元,同比增长22.7%

· 归母净利润17.17亿元,同比增长62.5%

· 稀释每股收益0.74元,同比增长60.9%

· 经调整Non-IFRS归母净利润15.19亿元,同比增长28.9%

· 稀释经调整Non-IFRS每股收益0.66元,同比增长29.4%

2020年二季度业绩亮点

· 营业收入增长29.4%至40.44亿元。公司位于中国地区的实验室和工厂在第二季度全面恢复正常运营。同时,随着海外客户订单的较快增长,以及公司产能利用率和经营效率的不断提升,公司第二季度营业收入实现强劲增长。

-中国区实验室服务收入增长31.5%至20.60亿元;

-CDMO/CMO服务收入增长43.9%至13.14亿元;

-美国区实验室服务收入增长0.7%至3.94亿元;

-临床研究及其他CRO服务收入增长7.4%至2.71亿元。

· IFRS毛利增长27.1%至15.62亿元。毛利率为38.6%,略低于去年同期的39.3%[1],主要原因是:(1)COVID-19疫情对公司美国区实验室服务及临床试验服务业务造成一定的影响;(2)公司加大对关键人才的激励,包括2019年底实施的限制性股票计划等。

· Non-IFRS毛利增长31.6%至16.94亿元。Non-IFRS毛利率为41.6%,略高于去年同期的40.9%,并较一季度显著提高,主要原因是:(1)公司中国区实验室服务和CDMO/CMO服务在第二季度全面恢复正常运营、赢得更多海外订单,弥补了COVID-19疫情对美国区实验室服务及临床试验服务业务的影响;(2)公司产能利用率和经营效率的不断提升。

· 息税折旧及摊销前利润18.54亿元,同比增长79.6%。

· 经调整息税折旧及摊销前利润14.15亿元,同比增长22.7%。

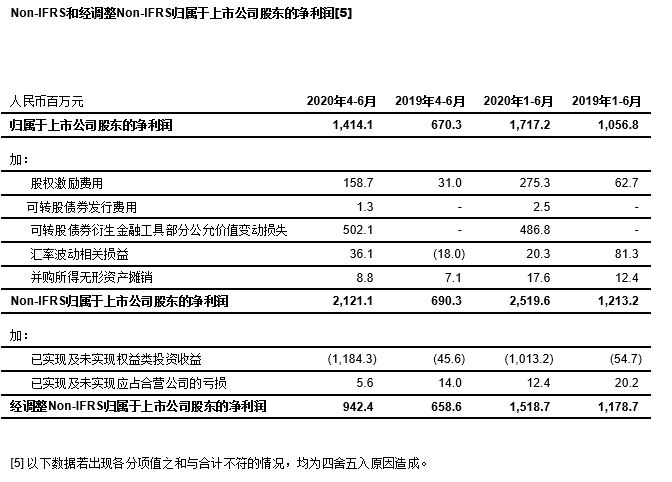

· 归属于上市公司股东的净利润14.14亿元,同比增长111.0%。2020年二季度,公司所投资标的的公允价值变动收益10.44亿元;去年同期实现公允价值变动收益1.34亿元。

· 经调整Non-IFRS归属于上市公司股东的净利润9.42亿元,同比增长43.1%。经调整Non-IFRS归属于上市公司股东的净利润增速较一季度显著加快。

· 稀释每股收益同比增长110.3%;稀释经调整Non-IFRS每股收益同比增长46.4%。[2]

[1] 在中国企业会计准则编制基础下,毛利增长27.7%至15.70亿元。毛利率为38.8%,略低于去年同期的39.4%。

[2] 2019年4-6月和2020年4-6月,公司稀释加权平均普通股股份数分别为22.84亿股和23.02亿股。

2020年上半年业绩亮点

· 营业收入增长22.7%至72.31亿元。公司及时开展业务连续性计划,有效应对COVID-19疫情,并抓住海外订单快速增长的机遇,中国区实验室、CDMO/CMO板块实现强劲增长。

-中国区实验室服务收入增长26.5%至37.80亿元;

-CDMO/CMO服务收入增长25.8%至21.62亿元;

-美国区实验室服务收入增长10.1%至7.82亿元;

-临床研究及其他CRO服务收入增长5.9%至5.00亿元。

· IFRS毛利增长16.4%至26.59亿元。毛利率为36.8%,略低于去年同期的38.7%[3],主要原因是:(1)COVID-19疫情对公司中国区实验室服务(Q1)、美国区实验室服务(Q2)及临床试验服务业务(Q1&Q2)造成一定的影响;(2)公司加大对关键人才的激励,包括2019年底实施的限制性股票计划等。

· Non-IFRS毛利增长21.7%至29.18亿元。毛利率为40.1%,略低于去年同期的40.4%。公司及时开展业务连续性计划,应对疫情影响,并肩负更大的责任,为全球医药研发创新赋能,表现卓越。Non-IFRS毛利率与去年同期基本持平。

· 息税折旧及摊销前利润26.00亿元,同比增长47.9%。

· 经调整息税折旧及摊销前利润24.50亿元,同比增长20.7%。

· 归属于上市公司股东的净利润17.17亿元,同比增长62.5%。2020年上半年,公司所投资标的的公允价值变动收益9.39亿元;去年同期实现公允价值变动损失0.55亿元。

· 经调整Non-IFRS归属于上市公司股东的净利润15.19亿元,同比增长28.9%。

· 稀释每股收益同比增长60.9%;稀释经调整Non-IFRS每股收益同比增长29.4%。[4]

[3]在中国企业会计准则编制基础下,毛利增长16.7%至26.68亿元。毛利率为36.9%,略低于去年同期的38.8%。

[4]2019年1-6月和2020年1-6月,公司稀释加权平均普通股股份数分别为22.84亿股和23.01亿股。

2020年上半年经营亮点

· 报告期内,公司新增客户约600家,活跃客户超过4,000家。公司全球化的赋能平台和一体化的商业模式持续发力。

-公司持续赋能全球医药创新。报告期内,公司来自海外客户收入55.46亿元,同比增长22.3%;来自中国客户收入16.86亿元,同比增长23.9%;

-公司不断拓展新客户,并通过高品质、高效率的服务,保持很强的客户粘性。报告期内,公司来自原有客户收入68.31亿元,同比增长22.5%;来自新增客户收入4.01亿元,同比增长26.7%;

-公司“长尾客户”战略持续发力、大型制药企业渗透率继续提高。报告期内,公司来自于全球“长尾客户”和中国客户收入49.26亿元,同比增长28.7%;来自于全球前20大制药企业收入23.05亿元,同比增长11.6%;

-公司加强客户转化,进一步增强一体化赋能平台的协同性。报告期内,使用公司多个业务部门服务的客户贡献收入61.51亿元,同比增长31.8%。

· 公司拥有规模庞大、经验丰富的全球小分子化学药研发团队,已助力全球客户研发多个临床前候选化合物并申请专利,并和客户共同发表多篇学术论文。

· 公司预判行业发展趋势,并运用最新的科学技术,赋能全球医药研发创新。例如:

-在新成药机理方面,公司PROTAC药物发现平台赋能超过40位全球“长尾客户”,收入同比增长超过23%;

-在新的分子类别方面,公司中国区实验室板块进一步加强寡核苷酸药和多肽类药的研发能力,包括化合物库合成、定制合成、修饰、反应路径开发、公斤级非GMP生产等,服务于超过1,000个项目。

· 公司进一步优化资源配置,将DNA编码化合物库、蛋白生产和基于蛋白质结构的药物发现平台进行整合,打造富有竞争力的一体化靶标到命中化合物发现平台,赋能超过300家全球客户,并将成为公司下游业务部门重要的“流量入口”,持续驱动公司中长期业务发展。

· 持续推进包含里程碑和销售分成的收费模式项目。报告期内,助力中国客户完成13个研究性新药的IND申报,并获得9个项目的CTA。截至2020年6月30日,公司累计为中国制药企业完成98个项目的IND申报工作,并获得66个项目的CTA。截至2020年6月30日,有1个项目处于III期临床试验、8个项目处于II期临床试验、54个项目处于I期临床试验。

· 公司提前扩建产能并抓住客户需求快速增长的机遇,药物安全性评价服务收入实现高速增长。

· 通过WIND(WuXi IND)服务平台,为客户提供新药研发及全球申报一体化服务,加速客户新药研发进程。报告期内,公司WIND平台签约50个服务项目,并通过eCTD(电子申报)的方式,为众多国内外合作伙伴成功进行FDA IND申报,获得FDA的许可,进入临床研究。

· 小分子药CDMO管线分子数量增加超过260个。公司“跟随药物分子发展”的商业模式持续带来丰硕成果,今年上半年有5个项目获批上市。报告期内,公司小分子药CDMO/CMO服务项目所涉新药物分子超过1,100个,其中临床III期阶段42个、已获批上市26个。在服务中国客户方面,公司有26个MAH项目正在进行中,包括4个商业化生产项目。

· 细胞和基因治疗CDMO平台,报告期内:

-公司位于美国的实验室和生产基地为31个临床试验阶段的细胞和基因治疗项目提供CDMO服务,其中22个项目处于I期临床试验阶段,9个项目处于II/III期临床试验阶段;2020年7月,公司新签约一个后期临床试验阶段的异体细胞疗法生产项目,这个项目目前处于FDA优先审评阶段。随着越来越多的项目推进到临床后期,预计公司美国地区细胞和基因治疗生产车间的产能利用率也会在2021年提高;

-公司位于中国的实验室和生产基地,新客户数量和在手订单均不断增长。公司还发展了长期稳定的商业化生产客户,为2021年及长期发展奠定坚实基础。

· 持续助力客户在中国和美国开展临床研究。报告期内:

-公司临床研究服务团队在中国和美国两地为合计超过130个项目提供临床试验开发服务。包括助力客户完成5项新药上市注册临床试验;

-公司临床研究现场管理团队助力客户完成12个药品和医疗器械产品的核查并获批上市,包括中国首次采用真实世界证据方法支持上市的某“青光眼引流管”器械产品项目。

· 在全球范围内持续推进能力和规模的建设,助力公司未来发展。

-2020年1月,合全药业开工建设无锡新药制剂开发及生产基地,将进一步提高固体制剂开发和生产能力和产能,并将增加无菌制剂开发及临床用药生产和商业化生产能力;

-公司子公司合全药业位于常州的大规模寡核苷酸原料药生产车间、高活性原料药生产车间、大规模多肽原料药生产车间相继投入使用,更好地满足客户日益增长的需求;

-扩建位于美国费城的腺相关病毒一体化悬浮培养平台和CAR-T细胞治疗一体化封闭式生产平台,助力客户提高细胞和基因治疗产品研发和生产效率;

-启动位于中国无锡的细胞疗法CDMO服务平台,赋能多个客户;中国地区的贴壁培养腺相关病毒服务平台正式投入运营、并开始建立悬浮培养腺相关病毒服务平台;

-2020年7月,公司位于成都的研发中心正式落成并投入运营,赋能全球客户。

管理层评论

药明康德董事长兼首席执行官李革博士表示:“2020年上半年,公司业绩实现强劲增长。尽管COVID-19疫情在第一季度对公司中国区实验室服务、在第二季度对公司美国区实验室服务、以及临床试验服务造成影响,公司仍然实现营业收入72.31亿元,同比增长22.7%;实现经调整Non-IFRS归属于上市公司股东的净利润15.19亿元,同比增长28.9%。公司中国区实验室服务和CDMO/CMO服务板块表现优异,弥补了美国区实验室服务和临床试验服务板块由于COVID-19疫情,收入增速阶段性放缓的影响。”

“公司全球化的赋能平台和‘跟随客户发展、跟随项目发展、跟随药物分子发展’的商业模式,为我们的业务持续带来丰硕成果。公司中国区实验室服务和CDMO/CMO服务板块在复工复产以后,客户需求强劲、产能利用率和经营效率不断提升,收入实现高速增长。公司美国区实验室服务和临床研究及其他CRO服务板块在COVID-19影响下,收入仍然实现稳步增长,新签订单逐季提高。2020年8月,公司完成新增发行H股配售,募集资金净额约72.9亿港元,将有效支持公司业务拓展,以及外延并购战略。”

李革博士总结道:“2020年充满挑战和机遇。上半年,在全体员工的共同努力下和全球客户的配合下,公司有效应对了疫情的影响,并肩负起更大的责任,为全球医药研发创新赋能。公司业务的基本面十分强劲,预计将在下半年延续卓越的表现。展望未来,我们将继续在全球范围加强能力和规模建设,助力全球创新合作伙伴加速新药研发进程,为患者谋福祉,早日实现‘让天下没有难做的药,难治的病’的伟大愿景。”

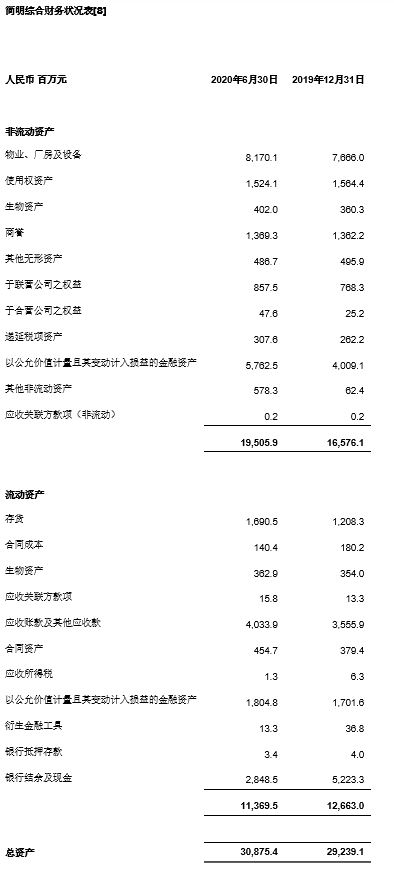

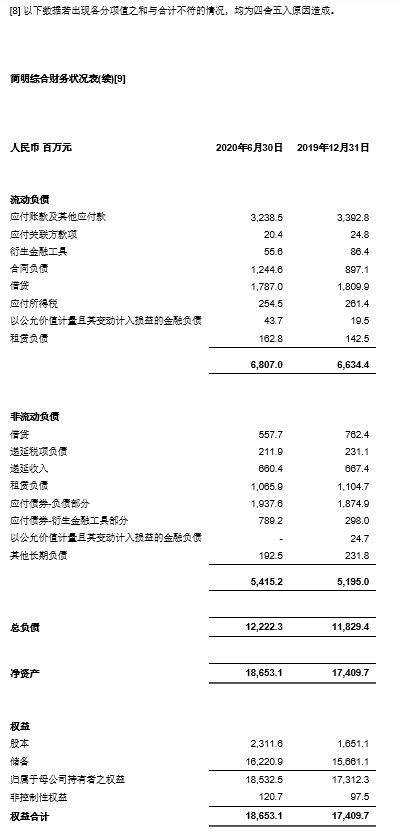

[9] 以下数据若出现各分项值之和与合计不符的情况,均为四舍五入原因造成。

关于药明康德

药明康德(股票代码:603259.SH/2359.HK)为全球生物医药行业提供全方位、一体化的新药研发和生产服务。通过赋能全球制药、生物科技和医疗器械公司,药明康德致力于推动新药研发进程,为患者带来突破性的治疗方案。本着以研究为首任,以客户为中心的宗旨,药明康德通过高性价比和高效的研发服务,助力客户提升研发效率,服务范围涵盖化学药研发和生产、细胞及基因疗法研发生产、医疗器械测试等领域。目前,药明康德的赋能平台正承载着来自全球30多个国家的4,000多家合作伙伴的研发创新项目,致力于将更多新药、好药带给全球病患,早日实现“让天下没有难做的药,难治的病”的愿景。

声明:化学加刊发或者转载此文只是出于传递、分享更多信息之目的,并不意味认同其观点或证实其描述。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。 电话:18676881059,邮箱:gongjian@huaxuejia.cn